初めての年末調整でも使える配偶者特別控除の書き方と記入例を紹介します。

年末調整の書き方って毎年悩みますよね。

毎年書くのに毎年調べちゃう。お嫁さんがパートに出ていると記載しないといけない配偶者特別控除欄。

2018年末に提出する平成30年分から別の紙に分かれてしかも控除方法にも変更が入ったんですよね。

初めての年末調整!

配偶者特別控除の書き方と記入例を紹介。

目次

年末調整の配偶者特別控除の条件確認

平成30年分から「給与所得者の配偶者控除等申告書」という用紙に分割された配偶者特別控除。

これに合わせて計算方法も変わっているので整理しておきましょう。

この配偶者特別控除に記載するためには条件があるので注意してください、

まずは配偶者特別控除を受けるための条件を確認しておきましょう。

- 配偶者(妻・夫)がいること

- 控除をうける本人の年収が1000万円以下であること。

- 配偶者と同一生計であること

- 配偶者の年収が201万円以下であること

- 青色・白色申告者ではないこと

まあ、結婚していない人には関係がないのは明らかですね。

妻がメインで夫がパートっていうのも少ないかもしれないですがありえます。

控除をうける本人の年収が1000万円以下であることもまあそのままなのでいいでしょう。

「配偶者と同一生計であること」は収入が妻と夫で1つであることを示すので同居している必要はありません。

単身赴任の場合もちゃんと控除は受けられます。

配偶者がパートやアルバイトを実施し収入を得ている場合その金額の上限が決まっているとおいこと。

「年収201万円以上だと配偶者特別控除は受けられない」というものがあります。

上記を確認し配偶者特別控除を受けられる場合は記入していきましょう。

配偶者特別控除の書き方と記入例

配偶者特別控除の記載自体はそんなに難しくありませんのでサクッと記載してしまいましょう。

①あなたの本年度中の合計所得金額の見積額

ここにはあなたの年間の所得金額を記入します。

所得なので年収から給与所得控除を差し引いた後の金額です。

サラリーマンの場合は一番上の「給与所得」

1000万円超えてる人のほうが少ないですよね・・・。

ここに記載するのは配偶者ではなく「あなた」自身の所得です。

1000万円以上でないことを確認するために記載すると思ってください。

あくまで見積もりなのでざっくり。

昨年の所得を参考にすればOkです。

その金額の結果「判定」にチェックをつけて、区分IにAかBかCを入力します。

大抵はAになるんでしょう。私も含めて。

②配偶者の氏名・生年月日

配偶者の名前とフリガナ、生年月日を記入します。

西暦でも昭和でもSでも大丈夫です

個人番号は記載しない場合があるのであなたの会社で確認が必要な場合があります。

私の場合は会社に個人番号を提出済みなので年末調整では記入不要です。

(というか書いたら書き直しになるので注意です)

住所が同じなら「同上」で問題ありません。

異なる場合は住所を記入します。

「非居住者である配偶者」と「生計を一にする事実」を記載する必要があります。

単身赴任で住所を変えている人は普通はいないでしょうからここに該当するのは本当に別居している状態です。

非居住者である配偶者について配偶者特別控除を受ける際には、以下の書類を提出又は提示しなければなりません。

- 控除を受ける人の配偶者であることが確認できる書類(戸籍の附票の写しその他の国又は地方公共団体が発行した書類及びその国外居住配偶者の旅券の写し等)

- 控除を受ける人が配偶者の生活費等に充てるための支払いを行ったことが確認できる書類(送金依頼書、クレジットカード利用明細書等)

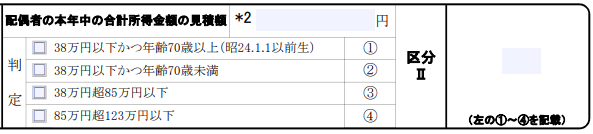

③配偶者の本年中の合計所得金額の見積もり欄

これは配偶者の取得の今年の1月から12月の見積もりになります。

12月分もらっていないよというのはありますのであくまで見積もりです。

大きく変わってしまった場合は確定後に会社の訂正を依頼しましょう。

12月の給与の確定時点であれば大丈夫だと思います。

その金額で「判定」の4つのうちのどれかにチェックをつけて区分IIに①~④のどれかを記載します。

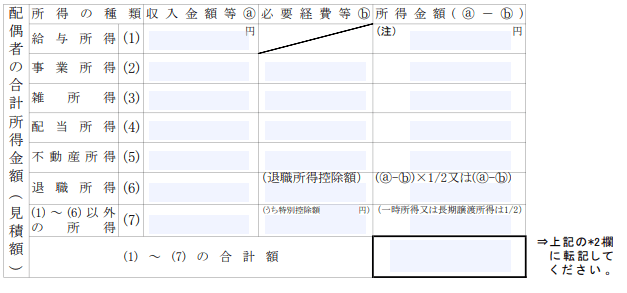

合計所得金額の見積額の計算表

ここには上でも記入したあなたの今年の所得を記載します。

サラリーマンなので一番上の給与所得ですね。

その他に収入があれば記載します。

例えば今年限りの大きな収入がある場合は「雑所得」も必要ですね。

その他の取得に関しては認識している場合は忘れずに。

普通のサラリーマンは給与所得だけになります。

次に配偶者の合計所得金額を記入していきます。

パートも給料性なので「給与所得」に記入することになります

上記2つの合計金額をもとに控除額の計算を行います。

他にも配偶者の収入がある場合は同じように「事業所得」「雑所得」「配当所得」「不動産所得」などを記載します。

⑤配偶者の合計所得金額

所得金額の合計を記載します

⑥配偶者特別控除

⑤の金額をもとに表を確認し控除額Bを確認し記載します。

社会保険料控除と小規模企業共済等掛金控除

ここは配偶者の人が社会保険料を支払っている場合に関係します。

社会保険料なので自営業者のような場合が該当します。

また小規模企業共済等掛金控除とは、規定された共済契約・個人型年金・心身障害者扶養共済制度の掛金を支払った場合に受けられる控除です。

ここに該当する人は希なので現在は省略しています。

今後はアフィリエイトで大きく稼ぐ主婦も出てくるので記載しようと考えています。

平成29年分配偶者特別控除のダウンロード

今回書き方をお伝えするのは「平成29年分保険料控除申告書&配偶者特別控除」。

通常は会社から配布してもらえますが貰えない場合は下記のリンクからもPDF形式のダウンロードが可能です。

だだし印刷は両面印刷を行う必要があるので印刷時は注意してくださいね。

保険料控除申告書は紙での提出が必要なの印刷は必須なんですよ。

また下記のPDFファイルにはパソコン上から各項目へ記入も可能です。

必要事項入力してから印刷することが可能です。

国税庁資料のホームページより

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/xlsx/h30_71_input.xlsx